Франшиза

Под термином франшиза скрывается не что иное, как освобождение страховщика от выплаты определенной суммы в случае наступления страхового случая. Размер франшизы никогда не превышает оговоренной в страховом договоре суммы.

Измеряться франшиза может как точной суммой в какой - либо валюте так и в процентах от страховой суммы. При анализе страхового договора всегда необходимо обращать внимание на франшиз в дальнейшем, вы поймете, почему это так важно.

Виды франшиз

Существует два вида франшиз: безусловная, (вычитаемая) и условная (не вычитаемая).

Безусловная франшиза - часть убытка, не подлежащая возмещению и вычитаемая при расчете страхового возмещения, подлежащего выплате, из общей суммы возмещения.

Например, вы застраховали автомобиль на сумму 5000 у.е. За страховку, например, от угона и ущерба, вам необходимо будет заплатить взнос в размере около 400 у.е. При страховании с франшизой в 200 у.е, вы заплатите за страховку примерно 200 у.е. На момент заключения страхового договора это будет весьма выгодно.

Но при наступлении страхового случая, например, поцарапали крыло автомобиля или разбили фару, стоимость ущерба не превысит размера франшизы, т.е. 200 у.е. В этом случае возмещение ущерба вы берете полностью на себя.

При более серьезных авариях, страховая компания возместит вам все убытки по выставленному счету за минусом размера франшизы. В данном случае это составит 200 у.е. Их вам придется платить из своего кармана. Получается, что выгоду от заключения страхового договора с франшизой вы получаете только на первоначальном этапе, в момент заключения договора. А при наступлении страхового случая вам придется доплачивать эту недостающую сумму самостоятельно.

Иногда бывает так , что сумма ущерба лишь немного превышает размер франшизы. В этом случае страховая компания выплатит вам только разницу. Согласитесь, это не совсем выгодно и удобно: вы тратите дополнительное время, чтобы оформить договор страхования с франшизой, экономите при этом небольшую сумму денег, а в случае страхового случая, вы теряете намного больше. Это в случае с безусловной франшизой – в любых случаях основную выгоду получает страховая компания.

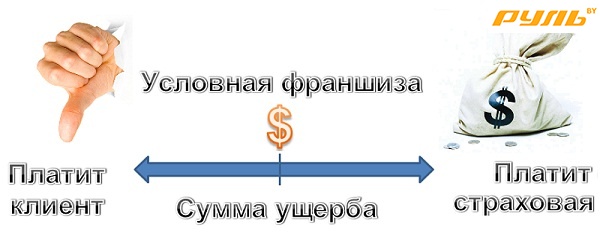

Условная франшиза - предусматривает полное возмещение убытка в том случае, если сумма ущерба превысила размер франшизы. Условная франшиза в страховании, несомненно более выгодна. Но в нашей стране лишь некоторые страховые компании используют при составлении страховых договоров условную, (невычетаемую), франшизу. Такой договор о страховании выгоден в первую очередь владельцу автомобиля, на который оформляется страховой договор.

Существуют и менее распространенные виды франшиз, такие как временная и динамическая.

При временной франшизе страховое возмещение не выплачивается, если срок действия оговоренного обстоятельства, которое может привести к наступлению страхового случая, был менее установленного. Временная франшиза измеряется в единицах времени.

Динамическая франшиза. - может изменяться и зависит, например, от количества страховых случаев. К примеру, при первом страховом случае возмещение выплачивается целиком (франшиза - 0%), при втором случае франшиза будет 5% (страхователь получит 95% от общей суммы возмещения), при третьем - 10% ит.д.

Итак, подведем итог.

Когда выгодна франшиза

1) Если вы не обратитесь в компанию за весь период страхования ни разу.

2) Если вы обратитесь в страховую компанию 1 раз (заявите 1 убыток) за период страхования.

3) При условии если обеспеченный человек страхует дорогой автомобиль. В случае страхового случая все крупные убытки будут возмещены. Мелкие же убытки клиент в состоянии компенсировать сам, тем более что при отсутствии таковых он только остается в выигрыше

Когда не выгодна франшиза

1) Если вы заявите 2 и боле убытков, то франшиза для вас окажется невыгодной.

2) Это отсутствие возможности заявлять мелкие убытки. Сколы ЛКП (Лако-Красочных Покрытий), притертости вследствие неудачной парковки, сугробов зимой и т. д. Так же нередки случаи, когда в лобовое стекло отскакивает камень от впереди идущего автомобиля.

Как видите фршиза в некоторых случая весьма выгодна, зато при при других обстоятельствах она позволяет страховщику не возмещать вам сумму выплаты или полностью или частично.

Выбор за вами!